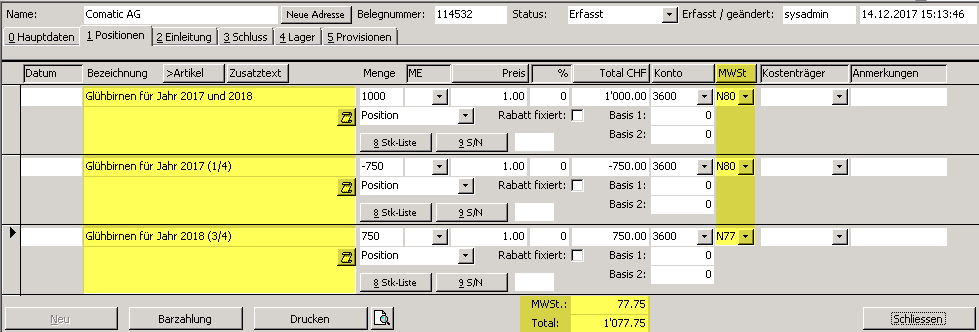

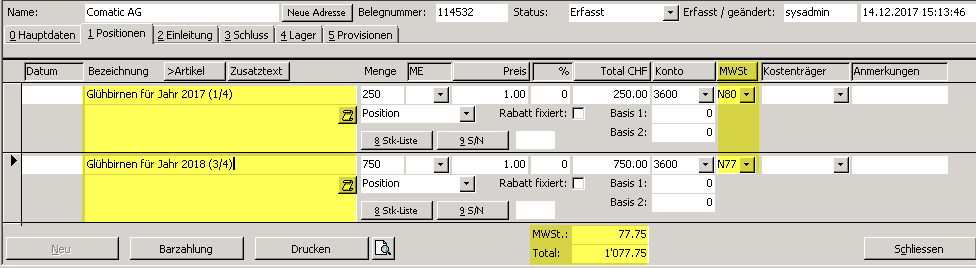

Sie verrechnen dem Kunden im Jahr 2017, 1000 Stück Glühbirnen. Ein Viertel der Glühbirnen wir im Jahr 2017 gebraucht, der Rest im 2018. Hier haben Sie zwei Möglichkeiten die Rechnung mit den jeweils gültigen Steuersätzen fürs Jahr 2017 und 2018 zu erfassen.